Logiciel de facturation électronique : soyez prêt pour 2026 !

Qui est concerné et à partir de quand ?

La garantie du label "Solution Compatible"

Pourquoi choisir une Solution Compatible plutôt qu'une Plateforme Agréée directe ? Parce que Bleez privilégie votre confort métier. En tant que Solution Compatible, nous respectons les normes AFNOR (XP Z12-012, 013, 014) garantissant une interopérabilité totale, tout en vous offrant une interface de gestion bien plus riche qu'une simple plateforme de dépôt.

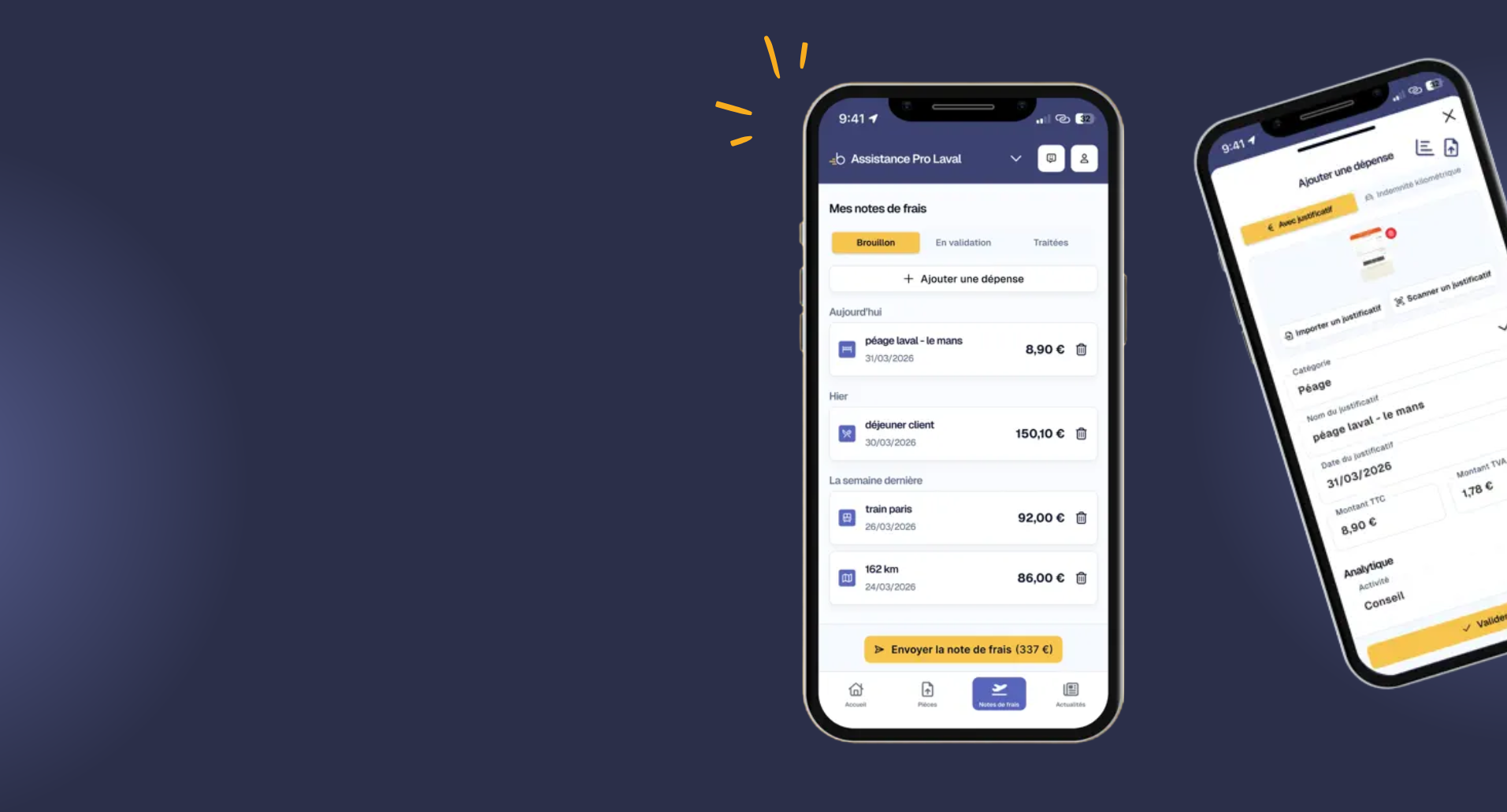

Connecté à votre comptabilité pour éviter les doubles saisies

Anticiper la réforme 2026 en toute sérénité

La généralisation de la facturation électronique est une opportunité… à condition d’être bien accompagné. Avec Bleez, vous bénéficiez d’un logiciel facturation électronique déjà connecté à une PDP / Plateforme Agréée partenaire, et de l’assistance de notre équipe pour sécuriser votre transition.

.

Et le ticket Z dans tout cela ?

De nombreuses entreprises utilisent des caisses papier ou des logiciels de caisse non compatibles avec la réforme de la facturation électronique. Pour éviter un changement contraignant, Bleez propose une alternative simple : la saisie du ticket Z.

Une solution fiable, parfaitement intégrée à notre outil, idéale pour les commerces ou petites structures. Grâce à cette fonctionnalité, vous restez en règle sans bouleverser votre fonctionnement quotidien !

Application mobile gestion entreprise : Bleez unifie tout en 2026

L'Espace Saint-Julien : témoignage d'une compta simple et humaine